クレジットカードは、一度作れば様々な場所で使うことができるとても便利なツールです。しかし、その扱い方や支払い方法を理解していないと、使いこなせないばかりか、逆に経済的なトラブルに巻き込まれることもあります。

そこで、本記事では、クレジットカードの支払い方法について初心者でもわかりやすく解説します。

具体的には、各支払い方法の特徴やそのメリット・デメリット、シーン別の使い方等を詳しく説明します。正しい知識を身につけて、クレジットカードを上手に利用するための第一歩を踏み出しましょう。

クレジットカードの支払い方法の種類とそのメリット・デメリット

1回払い

クレジットカードの支払い方法の一つとして、「1回払い」があります。

これは、購入した商品やサービス代金を一度に全額支払う方法です。具体的には、クレジットカード会社が定めた締め日にカード利用額が確定し、その後の指定された支払い日に請求額が全額引き落とされます。

この「1回払い」の大きなメリットは、金利や手数料を気にする必要がないことです。つまり、購入額そのままの金額で商品やサービスを利用できます。

しかし、支払い日に必要な金額が口座に確保されていなければ、遅延損害金が発生する可能性があります。そのため、利用前には自身の経済状況を見極め、適度な利用額を心掛けることが重要と言えるでしょう。あとから支払い方法を変更できるビューSuicaカードもおすすめです。

ボーナス1回払い

「ボーナス1回払い」とは、クレジットカードの支払いを一定の期間(通常は年に1~2回)にまとめて行う方式です。ボーナスが出た時期に合わせて大きな出費をまとめて払うことができます。

メリットは、ボーナス支給時に一括で支払うため、毎月の返済負担を軽減できる点です。また、キャッシュフローを管理しやすくなるため、家計管理にも役立ちます。

一方で、デメリットとしては、ボーナスが予想より少なかった場合や、急な出費が生じた場合など、一時的に大きな支払いが必要となり、負担を感じることがあります。

適切な使い方としては、大きな購入を計画的に行い、それをボーナス支給時期に合わせる形が理想的です。

分割払い

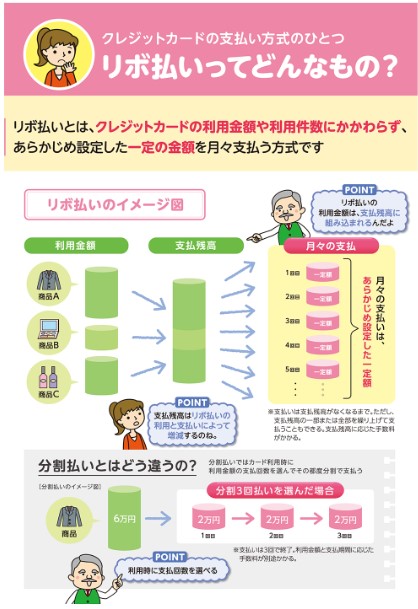

クレジットカードの支払い方法の一つに「分割払い」があります。これは、高額な買い物や急な出費が発生した際などに、一度に全額を支払うのではなく、複数回に分けて支払う方法です。

具体的な支払いの流れは次の通りです。

- まず、購入した商品の代金を分割払いしたい回数に分けます。

- 次に、各回につき分割した代金に手数料を上乗せします。

- これを毎月支払います。

例えば、10万円の商品を3回払いにした場合、毎月約33,000円(分割した代金+手数料)の支払いとなります。

分割回数は一般的に3回からと定められていますが、最大で24~36回まで可能なカード会社もあります。ただし、分割払いには手数料が発生するため、その点は計画的な利用が必要です。

リボ払い

「リボ払い」とは、クレジットカードの一括支払いまたは分割支払いに対する、もう一つの支払い方法です。購入金額を毎月一定の額に分けて返済していく形式をとります。

メリットとしては、大きな出費が突然発生した場合などでも、毎月の支払い金額が一定になるため、予算管理がしやすくなります。また、支払い日を自由に選べるため、給料日などに合わせることが可能です。

しかし、リボ払いは実は高金利であり、その手数料の仕組みを理解せずに利用すると、思わぬ借金を背負い込む可能性があります。通常の一括払いや分割払いに比べて、返済総額が増える場合があるため、利用は慎重に行うべきです。

支払い方法の変更方法

クレジットカードの支払い方法は、基本的にはカードの発行時に指定しますが、後からでも変更が可能です。

変更方法は、主にカード会社のウェブサイトやアプリから手続きを行うことが多いです。しかし、注意しなければならないのは一部のカード会社では、ご利用後の支払い方法の変更が難しい場合があります。

具体的には、ご利用のクレジットカードによって、利用明細が出された後に支払い方法を変更しようとすると、一部の金融機関では手数料が発生することがあります。

そのため、購入前に適切な支払い方法を選択することが重要です。また、支払い方法によっては、手続きの段階でチェックが入るものもありますので、それにも注意が必要です。